|

:: 게시판

:: 이전 게시판

|

- 모두가 건전하게 즐길 수 있는 유머글을 올려주세요.

- 유게에서는 정치/종교 관련 등 논란성 글 및 개인 비방은 금지되어 있습니다.

통합규정 1.3 이용안내 인용"Pgr은 '명문화된 삭제규정'이 반드시 필요하지 않은 분을 환영합니다.법 없이도 사는 사람, 남에게 상처를 주지 않으면서 같이 이야기 나눌 수 있는 분이면 좋겠습니다."

25/02/12 01:36

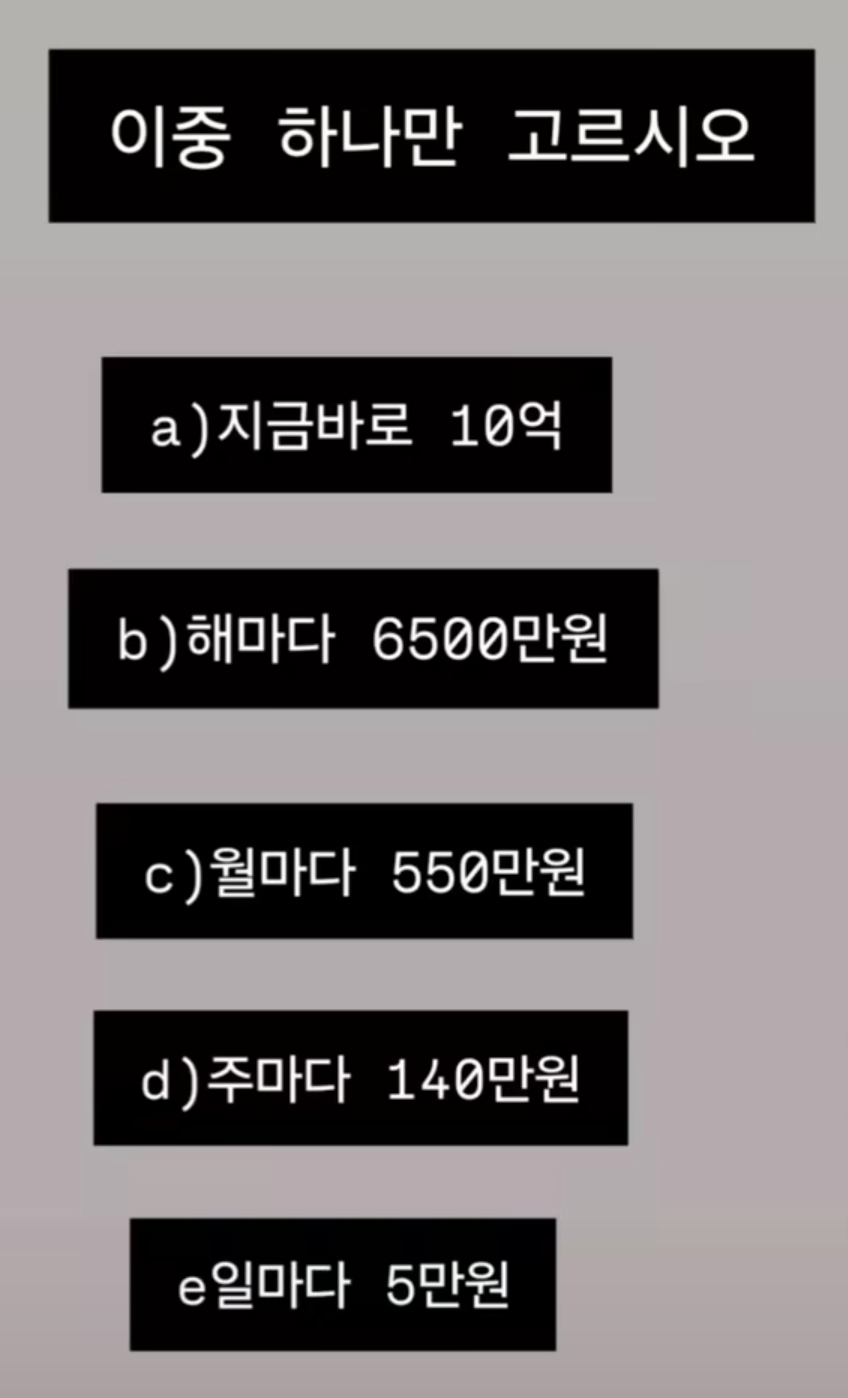

a는 투자수익률+복리 감안하고 b는 물가상승률 고려한 현재가치로 계산하면 a가 더 좋은 선택지 일 수도 있을거 같습니다. 물론 현실은 10억 받은지도 모르게 여기저기 쓰고 투자 실패하는 엔딩이 겠지만요

25/02/12 10:07

(수정됨) 근로소득이라는 내용이 본문에 없습니다...

지속적인 확정수입 증빙 가능하다면 사업자 등으로 대출 받을 방법은 은행에서 만들어줍니다. 은행이 대출에 제한을 하는 이유가 회수의 불확실성 리스크 때문인데 그게 없으면 제한을 딱히 하지 않아요. 이재용이 상속세 때문에 돈 빌릴 때 은행들이 줄 서서 빌려주려고 했죠. 근로소득일 경우에는 변수 (감봉, 퇴직, 사망 등...) 때문에 그렇게까지 끝에 딱 붙여서 안해주죠. 같은 근로소득도 전문직과 일반 사무직의 대출 조건이 다른 것도 그런 이유...

25/02/12 14:19

확정수입이라도 연 6500에 16억을 해주나요??

전문직한테도 연봉 5배 넘어가게는 안해주는걸로 아는데 20배 넘게 해주는 은행이 있을지요

25/02/12 15:46

연봉 비례 대출 자체가 평생 일할 수 있는게 아니고 중간에 끊기는 걸 가정하고 리스크에 따라서 배수가 정해지는 거죠... 그렇게 따지면 개업, 개원시 사업자 대출은 당장 수입이 없어도 가능한데 그건 어떻게 설명하나요. 은행은 돌려받을 수 있는 사이즈 나오는 만큼 빌려주는 거고, 직장인 월급은 표본이 많아서 직종에 따라 대충 연봉의 몇 배 정도면 어지간해서 회수된다 는 데이터를 바탕으로 빌려주는거지, 거기에 사전 정의된 룰이 있는 건 아닙니다. 주택담보 대출도 dsr 따지기 전에는 상환능력 무관하게 빌려주는 경우도 있었고요 (담보가 확실하다는 판단이 되면..) 이 경우도 연 6500을 받을 수 있는 것을 증빙할 수 있으면 그걸 담보로 대출하는 계약을 할 수도 있죠. 아니면 연 6500 받을 수 있는 권리를 판매하거나 등등 여러가지 방법으로 현금화 방법을 찾아 볼 수 있겠죠.

25/02/12 08:16

아 .. 한해(월/주) 시작과 동시에 땡겨주는 거라면

B나C도 나름 장점이 있겠네요 전 복권같은 공돈이라면 A 저걸로 살아가야 한다면 D할래요

25/02/12 08:50

e는 오타인가... 오타가 아니라면 고를 이유가 없고

bcd 중에서는 d가 연봉으로 쳤을때 제일 높으니 d를 고를텐데 d보다는 a가 낫다고 생각해서 저는 a를 고르겠습니다

25/02/12 09:28

개인 조건 마다 좀 다르겠지만, 기존 자산, 현금 흐름 전부 0에 수렴하고 저 위의 금액으로 시작한다면 A가 맞다고 봅니다.

그게 아니라면 D고르고 대출 땡겨서 굴려볼 수 있겠죠.

|

||||||||||||||