|

:: 게시판

:: 이전 게시판

|

- PGR21 관련된 질문 및 건의는 [건의 게시판]을 이용바랍니다.

- (2013년 3월 이전) 오래된 질문글은 [이전 질문 게시판]에 있습니다. 통합 규정을 준수해 주십시오. (2015.12.25.)

통합규정 1.3 이용안내 인용"Pgr은 '명문화된 삭제규정'이 반드시 필요하지 않은 분을 환영합니다.법 없이도 사는 사람, 남에게 상처를 주지 않으면서 같이 이야기 나눌 수 있는 분이면 좋겠습니다."

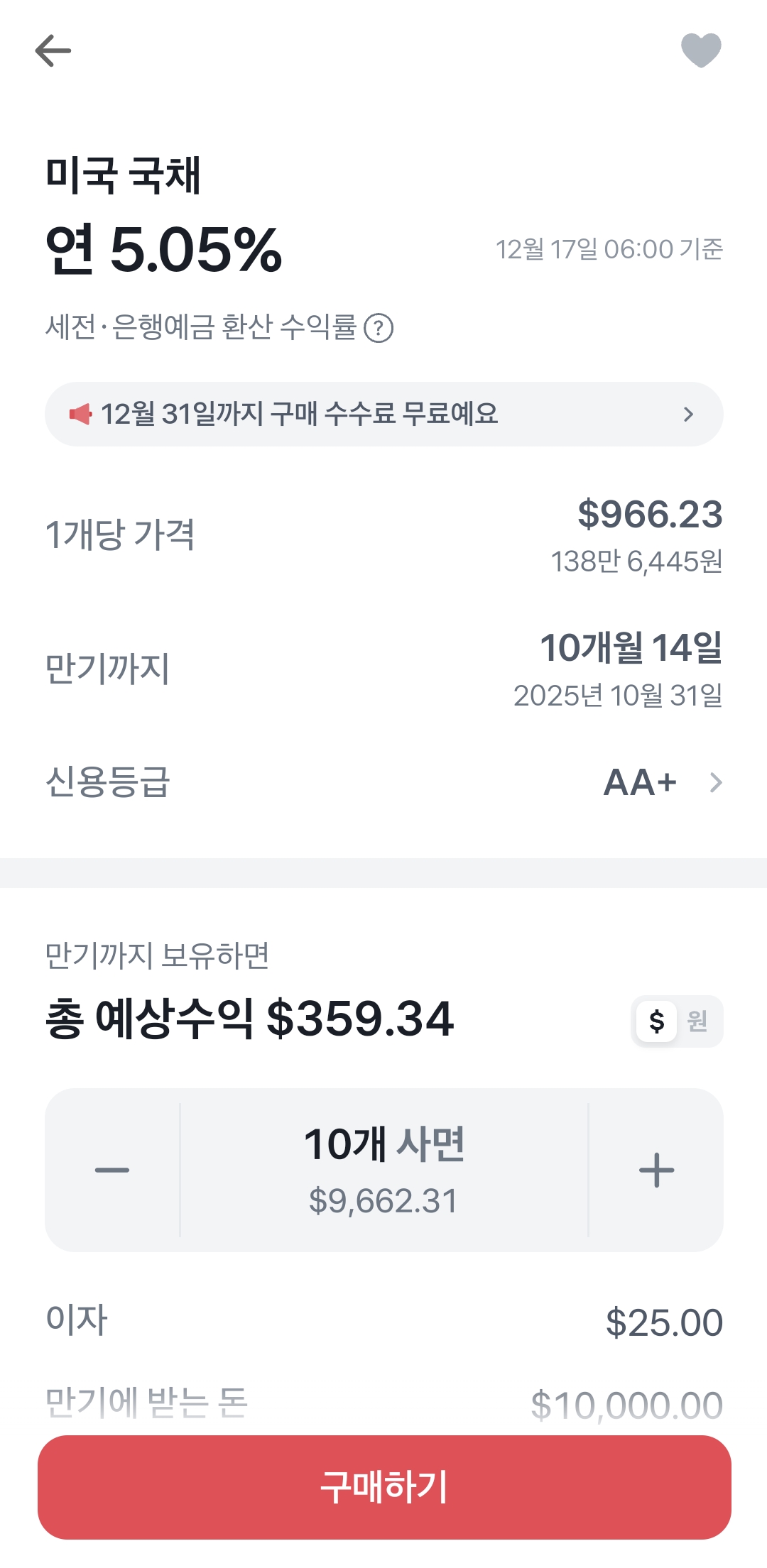

24/12/17 19:07

(수정됨) 그냥 예금대신 목돈 묻는거면 딱히 변동이 생길건 없을텐데요...

보통 채권트레이딩은 시장금리의 변동을 따라 사고 팔아서 마진 남기는고...지금 하실려는건 그냥 돈을 미채권으로 사서 묻으실거니까...거기 적힌 금리 그대로 줄겁니다... 아 미국 채권이니까 원과 달러간 환율에 따라 더 먹거나 덜 먹거나 할 순 있을듯요...(물론 갑자기 한 1100-1200쯤까지 떨어지면...손해날수도?)

24/12/17 19:32

제가 금리변동에 따라 채권 가격 상승을 노리면 손실 가능성이 있고, 그냥 만기까지 얌전히 기다리면 저기 적힌 수익률 그대로 받을수 있다고 이해하면 될까요??

24/12/17 19:24

자세히 설명하면 길고 연 5.05% 수익률은 금리 미 변동 / 환율 미 변동 기준입니다. 즉 금리/환율 변동시 채권 가격도 상승 하락합니다

1. 원금손실 가능성 있습니다. 반대로 수익률이 더 올라갈 수도 있습니다 2. 수익률 변동 가능성 있습니다 3. 다만 미국채면 주식이나 기타 투자상품 대비 상하락폭은 극단적으로 작습니다

24/12/17 19:57

금리가 올라갔을때 채권 가격은 떨어지고, 금리가 내리면 채권 가격이 올라간다는건 이해했습니다!

그런데 저는 예금처럼 그냥 만기까지 무조건 묻어둔다면 채권이 만기되는 시점에 채권 이자와 원금을 받을수 있다고 이해했는데 이런 경우는 환율로 인한 손실 말고는 손실날위험이 없다고 봐도 될까요??

24/12/17 20:27

(수정됨) 숫자로는 손실이 안납니다만 상대적으로는 손실이 날 수 있습니다

좀 극단적인 예시로 설명드리면 제가 오늘 100만원 투자하면 1년후 110만원으로 돌려주는 채권을 구매했는데 갑자기 내일 미국이 미쳤어요! 하고 1년 투자하면 이자를 100배 주는 미국채를 내놓았다고 가정합시다. 그러면 너도나도 100배 국채를 사고 1년후 물가 인플레도 대충 100배가 되겠죠? (아무것도 안해도 1년후 이자가 100배가 되니) 그러면 지금 만원에 살 수 있는 물건이 1년후에는 100만원 쯤 될겁니다 다시 제가 산 채권으로 돌아오면 저는 1년후 110만원을 돌려주는 채권을 샀고 실제로 [숫자상] 으론 1년간 10만원 이득을 봤습니다만 (숫자로는 이득) 1년간 돈의 가치가 100분의 1로 떨어졌기에 돌려받은 110만원은 투자 전 기준 1.1만원 가치로 실제로는 약 99% 손해를 본게 됩니다 (상대적으로 손실) 즉 기준금리가 올라가면 제 채권의 가치는 상대적으로 내려가고 기준금리가 내려가면 채권의 가치는 올라가며, 가치 상승/하락폭이 채권의 수익률+인플레를 넘어버리면 채권으로 손해를 볼 수 있습니다 다만 통상적으로는 본문과 같은 1년짜리 단기 채권은 어지간해선 금리 인하/상승으로 인한 손해폭이 채권 이득을 넘지 못해서 (환율차 제외하면 1년간 미국 금리가 5%씩 움직일 수 없겠죠?) 큰 손해는 안본다고 생각하셔도 됩니다.

24/12/17 20:32

보통 원금손실을 논하면...아무래도 명목가격만 논하지 않나요...인플레 고려하면 인플레를 따라가지 못하는 모든 자산이 손실자산이라 보는건데....

24/12/17 20:40

이해를 돕기위해 인플레로 환산해서 설명했고 간단히 요약하면 [채권은 예금처럼 예외없이 원금이 보장되는 상품은 아니다] 가 핵심이죠

원댓글의 [예금처럼 그냥 만기까지 무조건 묻어둔다면 채권이 만기되는 시점에 채권 이자와 원금을 받을수 있다] 가 숫자상으론 맞고 단기채는 리스크가 거의 없습니다만...장기채를 이렇게 접근하면 나중에 큰 손해를 볼 수도 있죠. 채권 투자하실때 제일 오해가 많은 내용이라 좀 과장해서 적었네요

24/12/17 20:55

(수정됨) 설명하면 너무 길어져서 핵심만 적으면 장기채는 절대로 기타 변수(환차익손, 장기 보관 등)을 무시하고 볼 수 없는 상품이기 때문입니다

1. 장기채는 만기까지 무조건 묻어둔다 라는 전제가 성립하기 어렵습니다. 미국채 30년물 (잔여 25년) 투자 후 정말로 25년 들고있는분은 거의 없겠죠? 중간 처분을 가정하면 원금 손실은 충분히 발생 할 수 있습니다 물론 만기까지 묻어두고 인플레 영향등 다 제외하면 역시 숫자상으론 손해는 없겠습니다만, 조건 없이 장기채를 끝까지 묻어두는걸 가정하는건 현실적이지 않습니다 2. 단기채 대비 장기채는 금리 인하/상승에 의한 영향이 큽니다. 진짜 간단히 적으면 1년 단기채 대비 30년 장기채는 금리의 영향을 30배 긴 기간동안 받겠죠? 3. 기타 인플레, 환차익/환차손도 장기채 영향이 좀 더 큽니다

24/12/17 19:54

미국 국채면 우리나라 은행보다 안전합니다.

솔직히 원금 손실 가능성은 제로에 가깝다고 봅니다. 지수추종 etf 하시면 에센피500보다 변동성이 훨씬 적은 게 미국 국채입니다.

24/12/17 20:45

채권 가격은 변동되지만 중간에 안팔고 만기까지 가지고 계시면 저 예상 수익 받으시는거죠.

다만 환율은 만기시점에 변동되고 이자에 대해서 세금도 내야합니다. 저기 표시된 이율은 연이율이라 만기까지 기간에 맞게 이율을 환산하셔야해요. 현재 만기까지 가장 큰 리스크는 환율이네요.

24/12/17 21:24

저는 25년 6월 만기 채권 들고 있는데 타이밍이 좋아서 그런가 현재 8% 수익율 마크하고 있습니다. 저는 괜찮은거 같습니다.

|

||||||||||||